クレジットカード現金化を検討しているものの、自分名義のカードがなくて「家族や知人のカードを使えないか」と悩んでいませんか。

結論から言うと、他人名義のクレジットカードを使って現金化業者を利用することは、たとえ持ち主の許可があっても絶対に不可能です。

この記事では、なぜ他人名義での現金化ができないのかという明確な理由と、唯一の例外である「家族カード」を利用する際の注意点を詳しく解説します。読み終える頃には、リスクを冒さずに自分名義で安全に現金を作る具体的な代替案が見つかるはずです。

クレジットカード現金化は他人名義でできる?知っておきたい結論

クレジットカード現金化業者は、他人名義のカードでの申し込みを一切受け付けていません。

これは、カードの持ち主が配偶者や親、親しい友人であっても同様で、本人の承諾を得ているかどうかに関わらず一律で拒否されます。

現金化業者の審査では、必ず本人確認書類(免許証など)とクレジットカードの券面、そして振込先となる銀行口座の名義がすべて一致しているかを厳格にチェックします。

もし名義が異なるカードで無理に申し込もうとすれば、不正利用を疑われて業者からブラックリストに入れられるだけでなく、詐欺未遂としてトラブルに発展する恐れもあります。

唯一の例外は、自分自身の名前が刻印されている「家族カード」です。

これについては、カード名義人と利用者が同一であるため、業者での手続き自体は可能となります。

しかし、他人名義のカードを無断、あるいは承諾済みで借りて使う行為は、カード会社の規約違反にあたり、最悪の場合はカードの強制解約を招く非常に危険な行為であることを認識しておかなければなりません。

他人のクレジットカードを勝手に使うのはNG

他人のクレジットカードを本人の許可なく、あるいは許可を得ていたとしても利用することは、カード会社の規約で固く禁じられています。

クレジットカードは「名義人本人」に対して信用を付与して貸与されているものであり、第三者が利用することはたとえ家族であっても認められません。

もし他人名義で無理に現金化を行おうとすれば、カード会社から「不正利用」とみなされ、カードの利用停止や一括返済を求められることになります。

最悪の場合、窃盗罪や詐欺罪に問われる法的リスクもあるため、名義の異なるカードには決して手を出すべきではありません。

カードの管理責任について | 安心してご利用いただくためのルールや注意 | 消費者のみなさまへ | 一般社団法人日本クレジット協会

家族カードなら自分の名前で申し込める

自分名義の家族カードであれば、現金化業者のサービスを利用することができます。

家族カードは、親カード(本会員)の信用に基づいて発行されますが、カードの表面には利用する家族自身の氏名が刻印されており、その人専用の身分証で本人確認が取れるためです。

ただし、手続き自体はスムーズに進みますが、利用履歴や請求はすべて本会員(親や配偶者)に通知されるため注意が必要です。

自分名義だからといって、家族に内緒で高額な現金化を進めるのは非常に難易度が高いのが現実です。

家族カードの名義は誰になる?発行条件や注意点を解説|LiFE Hack Times(ライフハックタイムズ)|お金の味方、人生の見方

なぜ他人名義のクレジットカードで現金化業者を利用できないのか

現金化業者が他人名義のカードを拒否する最大の理由は、不正利用による犯罪やトラブルを未然に防ぐためです。

業者は公安委員会の古物商許可を得て営業しているケースが多く、法令遵守(コンプライアンス)の観点から、本人確認を徹底する義務があります。

もし業者が他人名義のカード決済を許してしまえば、それが盗難カードや拾得カードだった場合、業者自身が犯罪に加担したことになってしまいます。

また、カード名義人と振込先の口座名義が異なると、銀行側で組み戻しが発生したり、マネーロンダリングを疑われたりするリスクもあります。

そのため、健全に運営している優良な業者ほど、本人確認を何よりも重視しているのです。

さらに、クレジットカード会社との加盟店契約を守るという側面もあります。

カード会社は、名義人本人以外の利用を認めておらず、もし他人のカードで決済を通していることが発覚すれば、業者は即座に決済システムを取り上げられ、廃業に追い込まれます。

このように、防犯・法的義務・営業継続のすべての面において、他人名義の受付は業者にとってデメリットしかありません。

犯罪や不正利用を防止するため

現金化業者が本人確認を徹底しているのは、盗難カードなどを使った換金犯罪を防ぐためです。

もし他人名義のカードで簡単に現金化ができてしまえば、悪意のある第三者が他人のカードで高額商品を購入し、それを現金に変える犯罪を助長してしまいます。

業者は、提示された身分証とカード名義、振込先口座がすべて一致することを確認することで、利用者が正当な持ち主であることを証明させています。

この仕組みがあるからこそ、私たちは安全にサービスを利用できるのです。

カード会社からのペナルティを避けるため

業者側が他人名義の決済を厳しく断るのは、カード会社から課されるペナルティを回避するためでもあります。

カード決済代行会社やカード会社との契約において、本人以外のカード利用を許容することは重大な違反行為とみなされます。

万が一、他人名義の利用を認めていることが発覚すれば、業者は加盟店契約を強制解約され、商売ができなくなるリスクがあります。

信頼できる優良業者ほど、自社の運営を守るために厳格な本人確認を行い、名義違いの申し込みを即座にブロックしているのが実態です。

家族カードで現金化する際にバレる原因とリスク

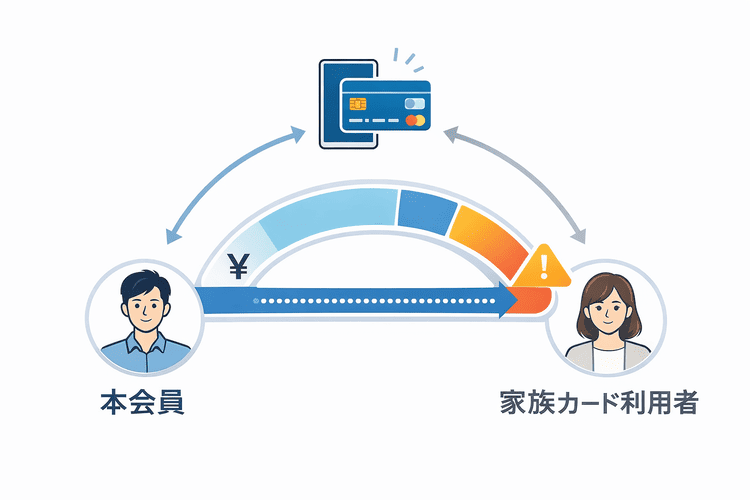

自分名義の家族カードを使って現金化を行う場合、最も注意すべきなのは「本会員(家族)に確実にバレる」というリスクです。

家族カードの利用権限は自分にあっても、その管理責任と支払い義務はすべて本会員である親や配偶者に帰属しています。

実際に現金化を行うと、利用した店舗名や金額が記載された利用明細が、本会員のマイページや郵送物に反映されます。

普段使いではあり得ないような「数万円〜数十万円」というまとまった金額の決済や、独特な店名が明細に載れば、怪しまれるのは避けられません。

また、利用限度額の仕組みも発覚の大きな原因となります。

家族カードの限度額は本会員と共有されているため、一方が使いすぎるともう一方が買い物をする際に「残高不足」でカードが使えなくなります。

突然カードが止まれば、本会員がカード会社に問い合わせを行い、そこから現金化の事実が露見するケースが後を絶ちません。

家族に内緒で進めるには、あまりにもリスクが大きすぎると言えるでしょう。

利用明細が本会員に届く

家族カードを利用すると、その履歴はすべて本会員の利用明細に集約されます。

WEB明細を本会員が管理している場合、リアルタイムで「いつ・どこで・いくら使ったか」が把握されるため、隠し通すことは不可能です。

特に、現金化業者が指定する決済先は、普段の生活では利用しないような名称であることが多く、不自然な高額決済は一目で違和感を持たれます。

一度疑われて明細を精査されれば、言い逃れはできません。

本会員と共有の限度額が減る

家族カードは、本会員のショッピング枠を分け合って使う仕組みであることを忘れてはいけません。

例えば総枠が50万円で、家族カードで40万円分を現金化に使ってしまえば、本会員は残り10万円しか使えなくなります。

スーパーのレジやネットショッピングで、ある日突然カードが決済エラーになれば、本会員は即座に原因を突き止めようとします。

限度額がいっぱいまで使われている事実を知れば、当然家族会議になり、トラブルに発展するのは目に見えています。

他人名義のカードを使わず自分名義で現金を作る方法

他人名義のカードを使おうとするリスクを冒すよりも、自分名義ですぐに作れる「後払いアプリ」や「キャリア決済」を活用する方が、安全かつ確実です。

これらはスマートフォンの操作だけで完結し、従来のクレジットカードのような厳しい入会審査がないものも多いため、自分名義のカードを持っていない人にとって最適な解決策となります。

例えば、ペイディやバンドルカード、バンキットといった後払いアプリは、身分証さえあれば即日発行が可能です。

これらを自分名義で登録すれば、現金化業者の本人確認も問題なくパスできます。

自分自身の責任で運用するため、家族にバレる心配も、他人名義による法的なトラブルに怯える必要もありません。

また、ドコモ、au、ソフトバンクなどの大手キャリアを利用しているなら、キャリア決済(プリペイドカードへのチャージなど)を現金化する方法も非常に有効です。

月々の携帯料金と一緒に支払う形になるため、手元に現金がなくても今すぐ資金を調達できます。

他人名義のカードを無理に使うより、こうした「自分専用の枠」を作ることに目を向けるのが、最も賢い選択です。

スマホで使える後払いアプリを活用する

自分名義の現金化を実現する最短ルートは、ペイディやバンドルカードなどの後払いアプリの活用です。

これらのアプリは、電話番号とメールアドレス、そして身分証のアップロードだけで数分から数十分のうちに利用枠が付与されます。

自分名義の仮想カードが発行されるため、現金化業者も「本人名義のカード」として正当に受け付けてくれます。

他人名義のカードを借りるよりもはるかに心理的ハードルが低く、かつ誰にも迷惑をかけずに現金を手にすることが可能です。

携帯電話のキャリア決済で買い物をする

ドコモやau、ソフトバンクのスマホを契約しているなら、キャリア決済枠を使った現金化もおすすめです。

キャリア決済は、月々の通信料金と合算して後払いできる仕組みで、契約年数や利用状況に応じて数万円から最大10万円程度の枠が設定されています。

この枠を使ってギフトカードを購入したり、キャリア発行のプリペイドカードにチャージして現金化業者を利用したりすれば、自分名義の資産として正当に現金化が行えます。

審査不要で即座に枠が使えるため、急ぎの場面で非常に頼りになります。

クレジットカード現金化に関するよくある質問

本人確認なしで利用できる業者はありますか?

結論から言えば、本人確認を一切行わない現金化業者は存在しません。

もし「本人確認不要」を謳っている業者があれば、それは闇金や個人情報を抜き取るフィッシング詐欺、あるいは振込を行わない詐欺業者の可能性が極めて高いです。

優良な業者は、犯罪収益移転防止法や古物営業法を遵守しているため、必ず身分証による確認を行います。

安全性を優先するなら、適切な本人確認を行っている業者を選ぶべきです。

家族の同意があれば他人名義でも業者を使えますか?

たとえ家族が「使っていいよ」と同意していても、業者は他人名義のカードを受け付けてくれません。

これは家族間の合意以前に、カード会社と利用者、あるいはカード会社と加盟店(業者)の間の契約違反になるためです。

業者は契約を守る義務があるため、第三者の同意の有無に関わらず、一律で名義不一致の申し込みを断ります。

どうしてもという場合は、家族名義のカードを現金化するのではなく、家族に自分名義のカードを新しく作ってもらうか、紹介した後払いアプリを利用してください。

未成年でも家族カードで現金化できますか?

未成年の方は、たとえ自分名義の家族カードを持っていても現金化業者を利用することはできません。

ほとんどの現金化業者は、利用規約で「18歳以上(高校生を除く)」と定めており、成人(18歳以上)であっても高校生の場合は断られます。

これは、未成年者との契約が後に取り消されるリスク(未成年者取消権)を避けるための業界共通のルールです。

未成年の方が無理に現金化を行おうとすると、親権者に連絡が行くだけでなく、トラブルの元になるため控えましょう。

他人名義のカードで勝手に現金化したら罪になりますか?

他人のカードを無断で現金化に使用した場合、窃盗罪や詐欺罪、電子計算機使用詐欺罪などの刑事罰に問われる可能性が非常に高いです。

カード会社や名義人から被害届が出されれば、警察の捜査対象となります。

また、刑事罰を免れたとしても、カード会社から損害賠償を請求されたり、一生クレジットカードが作れない「社内ブラック」に登録されたりする社会的な制裁を受けることになります。

「少し借りるだけ」という軽い気持ちが、人生を大きく狂わせるリスクがあることを忘れないでください。

業者を使わずに自分でやるならバレませんか?

自分で新幹線回数券やブランド品を購入して買取ショップに持ち込む方法は、カード会社の監視システムによって非常にバレやすい手法です。

カード会社は「現金化目的の購入」を検知する高度なAIシステムを導入しており、普段の購入傾向と異なる高額商品の決済が行われると、即座に利用制限をかけ、確認の電話を入れます。

特に他人名義のカードでこれをやれば、即座に不正利用と判断され、業者を使うよりも早く発覚・停止に追い込まれる可能性が高いでしょう。

他人名義のカード現金化はリスク大!自分名義で解決しよう

他人名義のクレジットカードを使った現金化は、結論として「物理的に不可能」であり、かつ「極めてリスクが高い」行為です。

専門業者は例外なく厳格な本人確認を行っており、名義の異なるカードで申し込んでも時間の無駄になるばかりか、業者やカード会社から不正を疑われる結果にしかなりません。

自分名義の「家族カード」であれば手続きは可能ですが、利用履歴がすべて本会員に筒抜けになるため、家族に内緒で進めるのは現実的ではありません。

無理に他人の力を借りようとするのではなく、以下のような自分名義の手段に切り替えることが、最も安全で確実な解決策となります。

- ペイディやバンドルカードなどの後払いアプリを自分名義で発行する

- スマートフォンのキャリア決済枠を活用して現金化する

自分自身の名前で正当に手続きを行えば、誰にも後ろめたい思いをすることなく、即日で必要な現金を手にすることができます。

目先の焦りから他人名義のカードに手を出し、法的なトラブルや信頼の失墜を招くことだけは絶対に避けてください。

正しい方法を選んで、安全に資金繰りを解決しましょう。